- Страхователи

- Мнение эксперта

- Страхование детей: описание и значение

- Объект страхования

- Страховой случай

- Страховые риски

- Исключения

- Время действия договора

- Страхование в школе

- Влияние хобби ребенка на структуру страхового полиса

- Возможности уменьшения страховой премии

- Порядок получения страховой выплаты

- Порядок действий в случае наступления страхового случая

- Перечень необходимых документов

- Для чего нужна страховка ОСАГО

- От чего зависит стоимость ОСАГО для новичков

- Сколько стоит ОСАГО для начинающего водителя

Несмотря на то, что паспорт сейчас выдают с 14 лет, дееспособность начинается с 18 лет. Поэтому до достижения совершеннолетия подростки считаются детьми, даже если они зарабатывают больше взрослых.

В связи с этим и возраст страхования для них ограничен. Страхователями должны выступать их родители или опекуны, а подростки могут быть застрахованными и выгодоприобретателями по договорам страхования жизни или полисам от несчастного случая. Таким образом, страхователем выступает совершеннолетний человек, застрахованным – ребенок с 1 года до 18 лет.

Страхователь может назначить выгодоприобретателя с согласия застрахованного (если ему уже есть 14 лет, и он получил паспорт). Это может быть и страхователь, и сам застрахованный ребенок. При наступлении страхового события с застрахованным выгодоприобретатель получит причитающееся ему денежное возмещение.

Это касается возраста страхования жизни или НС, но и в этом случае существуют исключения, когда можно стать страхователем, не достигнув 18-летнего возраста. Еще сложнее обстоят дела с имущественным страхованием, особенно с возрастом страхования автомобиля.

Страхователи

Из стандартного хода событий существуют исключения. Как это ни странно, они касаются юных женатых и замужних граждан. Дело в том, что практически все правила страхования, написанные на основании закона РФ №4015-1 «Об организации страховой деятельности», не указывают на возраст, при достижении которого можно выступать страхователем, а просто пишут: «дееспособные физические лица».

Поэтому необходимо выяснить, с какого возраста гражданин в нашей стране считается дееспособным.

Согласно статье 21 ГК РФ, дееспособность, то есть приобретение гражданских прав и обязанностей, возникает с 18 лет. Но есть исключение: если несовершеннолетний гражданин официально вступил в брак, он становится полностью дееспособным, а, следовательно, может выступать страхователем, то есть заключать договоры страхования от собственного лица.

Теперь обратимся к автомобильному страхованию. Как в правилах КАСКО, так и в стандартных правилах ОСАГО, речь тоже идет о страхователях – дееспособных физических лицах. С другой стороны, по закону об ОСАГО свою гражданскую ответственность должны застраховать все владельцы транспортных средств, невзирая на возраст.

Возникает серьезное противоречие. Ведь приобрести транспортное средство может и лицо младше 18 лет.

С покупкой автомобиля все понятно: водить его до совершеннолетия нельзя, поэтому, если им управляет кто-то из родственников или друзей по доверенности на управление, он может страховать его по КАСКО в пользу владельца или по ОСАГО. Страхователями ТС и иного имущества могут быть и несовершеннолетние женатые лица, так как это не противоречит понятию дееспособности.

С покупкой мотоцикла подкатегории «А1» или мопеда категории «М» все обстоит иначе. Управлять ими можно уже с 16 лет согласно пункту 2 статьи 26 ФЗ №196 «О безопасности дорожного движения» от 10.12.95 (с изменениями от 22.08.21). Значит, что, кроме перечисленных выше категорий, имеющих право заключения договоров страхования, страхователем по ОСАГО может выступать и несовершеннолетнее лицо, так как на него эта обязанность возложена законом об ОСАГО.

Возможен и второй вариант: страхователем выступает родитель, опекун или иное дееспособное лицо, а подросток будет числиться в списке лиц, допущенных к управлению. В этом случае противоречий между ГК и законами об ОСАГО, а также безопасности ДД уже не будет, однако нельзя сказать, что отказ от первого варианта можно считать законным.

Автор: Татьяна Дмитриевна

Подтверждением того, что страховать несовершеннолетнего водителя мотоцикла с правами подкатегории «А1» или мопеда с правами категории «М» можно с 16-летнего возраста, являются страховые тарифы по ОСАГО. В первой графе таблицы коэффициентов возраста-стажа появилось значение возраста «с 16 до 21» года. Понятно, что у 16-летнено юноши не может быть стажа больше 2 лет, поэтому страховка обойдется ему в 1,87 раза дороже.

Возможно, законодатели внесут поправки в ГК РФ, давая дееспособность юным мотоциклистам, которые уже по закону о безопасности ДД приобрели право управления, а по закону об ОСАГО – обязанность страхования ответственности владельца ТС. Ведь лицо, имеющее права и обязанности, уже по факту является дееспособным.

Мнение эксперта

Эксперт: Александр Ненайденко

По закону договор страхования может заключить любое лицо, даже малолетнее, т.е. лицо возрастом от шести до четырнадцати лет (ч. 2 ст. 28 ГК РФ).

Однако на момент заключения договора должны быть доказательства того, что:

- средства на оплату сделки малолетнему лицу предоставлены законным представителем малолетнего либо иным лицом с согласия законного представителя;

- в документе о передаче денежных средств малолетнему лицу должно быть указано, что денежные средства предоставляются для определённой цели либо для свободного распоряжения (п. 3 ч. 2 ст. 28 ГК РФ).

То есть, например, если бабушка дала внучке десять тысяч рублей на покупку велосипеда, то внучка не может потратить подарок на оплату по договору страхования. А вот если бабушка подарила ту же сумму «просто так» (иными словами, подарила), то внучка может потратить эти деньги по своему усмотрению. Разумеется, в случае принятия денежных средств в дар внучка вправе потратить подаренную сумму по своему усмотрению и в связи с тем, что дарение совершается без условий и оговорок.

В возрасте с четырнадцати до восемнадцати лет несовершеннолетние вправе совершать сделки на указанных выше условиях. Кроме того, если у несовершеннолетнего есть заработок (и накопления из этого заработка) либо вклад, он вправе распорядиться этим заработком (вкладом) путем заключения договора страхования. Однако в этом случае несовершеннолетний будет обязан предоставить письменное согласие обоих законных представителей (родители, усыновители) или попечителя (ч.

1 ст. 26 ГК РФ). Договор будет законным и в случае, если на момент его заключения такого согласия не было, но оно было предоставлено после заключения.

Особым случаем предоставления несовершеннолетнему права полной дееспособности (в нашем случае – заключения и исполнения договора страхования) будет эмансипация, т.е. объявление несовершеннолетнего лица полностью дееспособным, если такое лицо:

- достигло шестнадцатилетнего возраста;

- работает по трудовому договору (контракту) либо занимается законной предпринимательской деятельностью с согласия родителей;

- объявлено полностью дееспособным по решению органа опеки и попечительства (с согласия законных представителей) либо по решению суда (при отсутствии согласия законных представителей).

Ответственность по сделкам малолетних несут родители.

Ответственность за вред, причиненный малолетним лицом, по общему правилу, также несут родители.

Однако если вред причинен лицом в возрасте от четырнадцати до восемнадцати лет, то в первую очередь суд будет смотреть на наличие у виновного лица доходов (иного имущества) и возмещать вред за счет этих активов. При этом обязанность по возмещению вреда в оставшейся части будет возложена на родителей несовершеннолетнего. Впрочем, если последние докажут, что вред возник не по их вине, суд может освободить родителей от обязательства по возмещению вреда.

Скажем, если вред был причинён несовершеннолетним при исполнении родителями обязательств по надлежащему присмотру, родители привлекаться к ответственности не будут. Однако если суд выявит, что «… имело место безответственное отношение к его воспитанию и неосуществление должного надзора за ним (попустительство или поощрение озорства, хулиганских и иных противоправных действий, отсутствие к нему внимания и т.п.)» (п. 16 Постановления Пленума Верховного Суда РФ от 26.01.2010 № 1 «О применении судами гражданского законодательства, регулирующего отношения по обязательствам вследствие причинения вреда жизни или здоровью гражданина), – родители будут привлечены к ответственности.

Больше интересных статей на нашем информационно-аналитическом ресурсе Calmins.com !

Страхование детей: описание и значение

Для начала нужно разобраться в том, что представляет собой страхование детей в целом. Ведь понимание и корректная трактовка объекта страхования, перечня страховых случаев и исключений не только помогут избежать возможных проблем со страховой компанией в будущем, но и объяснят значимость такого вида страхования.

Объект страхования

Говоря про страхование детей, подразумевают непосредственно страхование жизни ребенка от несчастного случая. При этом объектом страхования в таком договоре выступают имущественные интересы, вызванные угрозой жизни ребенка в связи с наступлением несчастного случая.

Уровень угрозы и последствия могут быть разными и для того, чтобы избежать двоякой трактовки и субъективизма, страховой компанией четко прописывается перечень страховых рисков в договоре.

Страховой случай

Страховым случаем считается факт возникновения несчастного случая, в котором пострадал застрахованный ребенок. Несчастный случай, в свою очередь, являет собой непредвиденное, непредсказуемое и не зависящее от желания человека событие, которое повлекло за собой постоянное или временное нарушение его здоровья.

Таким образом, само толкование указанного термина объясняет значимость страхования детей от несчастного случая, поскольку узнать о его наступлении заранее не может никто, а защититься от его последствий может каждый.

Страховые риски

Разобравшись с тем, что и в каких случаях застраховано, важно также изучить и то, какие риски покрывает страхование ребенка от несчастного случая. Таким образом, получить страховое возмещение можно в том случае, когда несчастный случай повлек за собой следующие последствия для ребенка:

- Травматические повреждения конечностей и / или внутренних органов, в том числе ушибы, вывихи, переломы, растяжения и так далее;

- Временное ухудшение здоровья (например, ожоги, отравления и другие заболевания);

- Присвоение категории «ребенок-инвалид»;

- Летальный исход (смерть) ребенка.

Внимание! Вышеперечисленные последствия обязательно должны быть подтверждены документально.

Исключения

Важно понимать, что страхование детей от несчастного случая, как и любой другой вид страхования, предполагает добросовестное исполнение обязательств всех сторон соглашения. Даже если произойдет один из страховых рисков, но будет доказано, что такие последствия случились в связи с умышленными действиями или попыткой суицида, то страховая компания будет вправе отказать в выплате на основании закона.

Время действия договора

Современный рынок страховых услуг предлагает клиентам возможность выбора времени действия договора. При этом важно не путать время со сроком действия.

Так, например, в первом случае подразумевается введение временных рамок в течение суток, то есть если несчастный случай произошел в указанное (выбранное) время, то он будет считаться страховым, а в любое другое время такие же последствия несчастного случая покрываться не будут.

Срок действия договора означает совсем иное – это период времени, в течение которого действителен страховой полис в целом. Таким образом, время страхования является краткосрочным понятием, а срок – долгосрочным.

Введение временных рамок позволяет страховщику применить понижающий коэффициент при расчете суммы общей страховой премии (страхового платежа).

Например, если клиент уверен, что его ребенок больше подвержен опасности находясь в школе, то у него есть возможность подобрать специальные условия по времени и немного снизить расходы семейного бюджета.

На сегодняшний день преимущественно выбирают такие временные рамки:

- Период пребывания в детском саду;

- Период посещения школы в целом или отдельных уроков (такие как химия, физкультура, труды);

- Период посещения спортивной секции;

- Вечернее время (например, в период прогулок ребенка с друзьями после выполнения домашнего задания) и так далее.

Однако классическим остается круглосуточное страхование детей, ведь точное время возникновения несчастного случая невозможно предугадать.

Страхование в школе

Существуют специальные договора страхования детей от несчастного случая в школе. Естественно, в школе за состоянием здоровья и жизни ученика ответственны учителя, однако если во время урока это ещё можно хоть как-то гарантировать, то во время школьных перемен особо активным ученикам вряд ли удастся устоять на одном месте.

К тому же не сложно вспомнить свои школьные годы, когда во время перемен школьные коридоры и двор превращались в место забав и игр. Так что обеспечить контроль надо всеми учениками чисто физически невозможно, а это, в свою очередь, повышает риск возникновения несчастных случаев.

Однако кроме временных рамок у этих договоров есть и другие особенности:

- Срок действия полиса. Такой вид страхования предусматривает использование не стандартного срока действия договора страхования детей от несчастного случая – 1 год, а индивидуального – 9 месяцев. Ровно столько, сколько длится учебный процесс.

- Территория действия. Важно читывать, что при заключении такого договора вводятся не только рамки по времени и срокам действия договора, а также ограничивается и территория действия такого полиса. Таким образов, несчастный случай будет считаться страховым только в том случае, если он случился в стенах школы или школьного двора, так что по дороге в школу или обратно домой страхование детей не предусматривается.

- Коллективность. В последнее время все чаще заключаются коллективные договора страхования в школе, где застрахованными являются ученики отдельного класса или школы в целом. При этом за счет массовости страховщики обычно предоставляют более выгодные условия и цену страхового полиса. Однако это не значит, что возможно исключительно коллективное страхование в школе, ведь услуга по индивидуальному страхованию также предоставляется всеми страховыми компаниями.

Влияние хобби ребенка на структуру страхового полиса

Каждый ребенок индивидуален, поэтому воздать унифицированное страхование детей от несчастного случая практически невозможно. Помимо того, что ребенок может быть активен сам по себе, особое значение имеют его хобби и секции, которые он посещает.

В связи с этим меняется структура самого страхового полиса, а перечень условий и цена последнего растут. Это касается только тех увлечений, которые входят в список травмоопасных видов спорта. Среди них особой популярностью пользуются следующие: футбол, баскетбол, дзюдо, карате, бокс, тяжелая атлетика, гимнастика и многие другие.

В таких договорах дополнительно прописывается порядок возмещения в случае наступления страхового случая во время тренировки или участия в конкурсе, соревновании. Однако клиент вправе выбирать нужно ли включать в его страховой полис одновременно период тренировок и период соревнований или нет.

Во-первых, это прямо влияет на стоимость такого договора. А во-вторых, в отдельных случаях потребность включения периода участия в конкурсах в договор у клиента отсутствия, например, по причине занятия спортом «для себя» или крайне малого срока посещения такой секции.

Возможности уменьшения страховой премии

Как и любую страховку, страхование детей от несчастного случая можно удешевить. Некоторые из способов уже были указаны ранее, однако это далеко не весь перечень.

Так что, если клиент хочет немного снизить расходы семейного бюджета, при подписании договора необходимо обратить внимание на следующее:

- Время действия договора страхования. При разбивке страхового полиса на периоды его действия, риски страховой компании уменьшаются, а значит, и цена уменьшается. Это объясняется тем, что услуга страхования в таком случае предоставляется клиенту не круглосуточно в течение всего срока действия договора.

- Заключение коллективного договора. За счет масштабности сделки сокращаются расходы времени и денег страховой компании на заключение договора. Это позволяет ей предоставить клиентам более выгодные условия и низкую страховую премию.

- Исключение некоторых видов услуг. Также клиент может попросить страховую компанию исключить отдельные виды услуг из договора страхования. Эта функция может быть или изначально предусмотрена, или для этого потребуется соглашение с андеррайтерами. При этом из перечня страхового покрытия можно убрать, например, стоматологию, вакцинацию, курс оздоровительного массажа и так далее.

- Использование франшизы. Размер франшизы определяет то, какая сумма денежных средств будет вычтена из общей суммы страховой выплаты в случае возникновения страхового случая. Таким образом, если франшиза составляет 500 рублей, а лечение обошлось в 1200 рублей, то страховая компания обязана выплатить застрахованному только 700 рублей. Однако в таком случае, если лечение обошлось меньше 500 рублей, то никакие выплаты не производятся вовсе. С помощью использования франшизы клиент может выбрать какую сумму он в состоянии заплатить за лечение самостоятельно, при этом стоимость полиса уменьшается.

Таким образом, страхование детей от несчастного случая можно сделать максимально доступным для себя и щадящим для семейного бюджета совершенно законными способами.

Порядок получения страховой выплаты

Важно понимать, что в каждой страховой компании страхование детей от несчастного случая включает в себя порядок урегулирования вопросов по возмещению денежных средств в случае возникновения несчастного случая. Таким образом, необходимо следовать четкому алгоритму действий для своевременного получения страховой выплаты в полном объеме.

Порядок действий в случае наступления страхового случая

Каждый страховщик прописывает собственные правила, с которыми необходимо ознакомиться ещё до подписания самого договора. В стандартной практике используют следующий порядок действий в случае наступления страхового случая:

- Позвонить на горячую линию оператору страховой компании, сообщить персональные данные и описать случай, что произошел.

- Следовать инструкциям оператора, в которых последний расскажет в какую именно экстренную службу спасения в этом случае необходимо обратиться.

- Дождаться приезда экстренной службы, которая зафиксирует факт возникновения несчастного случая, пропишет лечение и так далее.

- Собрать все необходимые документы и подать их на рассмотрение страховой компании. В случае одобрения будет произведено страховое возмещение.

Перечень необходимых документов

Для того чтобы страховая компания возместила клиенту денежные средства, необходимо документально подтвердить факт возникновения несчастного случая. При этом требуются следующие документы:

- Заявление;

- Документ, подтверждающий возникновение страхового случая:

- Справка из травмпункта – в случае травматических повреждений;

- Врачебное заключение и копии медицинской карты – в случае болезни;

- Подтверждение врачебной комиссии – в случае присвоения категории инвалидности;

- Свидетельство о смерти – в случае кончины ребенка.

Помимо вышеперечисленных документов страховая компания вправе требовать и другие, если это указано в договоре страхования.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

От чего зависит стоимость ОСАГО для новичков

При оформлении страховки начинающие водители получают те же права, что и опытные. Но к ним применяется повышающий коэффициент по критерию «возраст / стаж вождения», поэтому страховка обходится дороже.

- Автомобилисты до 22 лет, имеющие стаж вождения менее трех лет.

- Автолюбители старше 23 лет, водительский стаж которых не превышает три года.

Стоимость страховки для начинающих водителей зависит от многих факторов:

- Возраста и стажа автомобилиста. Если водителю меньше 22 лет и права он получил недавно, класс водителя будет самым низким. Он не превысит значение 3.

- Коэффициента бонус-малус (1,8). Это скидка за безаварийную езду. Если в первый год молодой водитель не попадет в аварию, то его КБМ уменьшится. При оформлении нового полиса он сможет рассчитывать на скидку 5%. Если автомобилист станет участником хотя бы одного ДТП, то его класс снизится до 2, а КБМ будет равен 1,4. Новая страховка подорожает сразу на 40%.

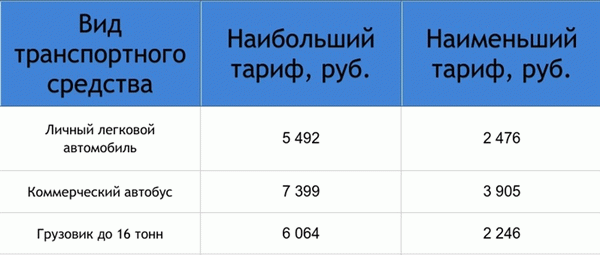

- Типа транспортного средства. Для каждого ТС предусмотрены минимальные и максимальные базовые тарифы.

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

- Региона проживания водителя. Для областей с большой аварийностью этот показатель высокий. Это Москва и Казань (2), а также Санкт-Петербург (1,8). Самый низкий коэффициент для жителей Симферополя – 0,6.

- От мощности двигателя. Для автомобилей мощностью до 50 л. с. поправочный коэффициент составляет всего 0,6. А для машин с мощностью мотора более 150 л. с. он равен 1,6. Поэтому начинающим автомобилистам не стоит рассматривать мощный транспорт. Во-первых, это удорожает полис, а во-вторых, – небезопасно при отсутствии опыта.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше.

Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Сколько стоит ОСАГО для начинающего водителя

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.